Крах ипотечных иллюзий

Для тех, кто не имеет миллионных накоплений, жилищный кредит — чуть ли не единственный шанс обзавестись недвижимостью. Точнее, когда-то им был. С каждым годом ипотека становится менее досягаемой и превращается в предмет роскоши. Размер первоначального взноса повышается, ставки по базовым программам неуклонно ползут вверх, а на льготные условия могут претендовать далеко не все. Есть ли риск, что займы на покупку жилья вскоре станут недоступны большей части населения, и что будет со «вторичкой», рассуждает обозреватель Псковской Ленты Новостей в авторской колонке.

В середине августа Центробанк РФ резко повысил ключевую ставку с 8,5% до 12%, вслед за этим сразу выросли ставки по кредитам. Сильнее всего удар пришёлся по будущим ипотечникам, так как коммерческие банки начали выдавать кредиты на покупку жилья на новых, гораздо менее выгодных условиях. Параллельно правительство увеличило минимальный размер первоначального взноса по ипотечным программам с господдержкой с 15% до 20%, и те, кто рассчитывал приобрести квартиру в новостройке и уже собрал нужную сумму, тоже остались за бортом.

Не успели потенциальные заёмщики осознать и принять произошедшее, как в сентябре произошло новое повышение ключевой ставки - до 13% годовых. Проценты по кредитам пока существенно не изменились, да они и так непомерно высоки: за августовским решением Центробанка последовали дополнительные 2-3 процентных пункта. На первый взгляд, не так уж много. Однако множество людей по сути лишились возможности улучшить свои жилищные условия.

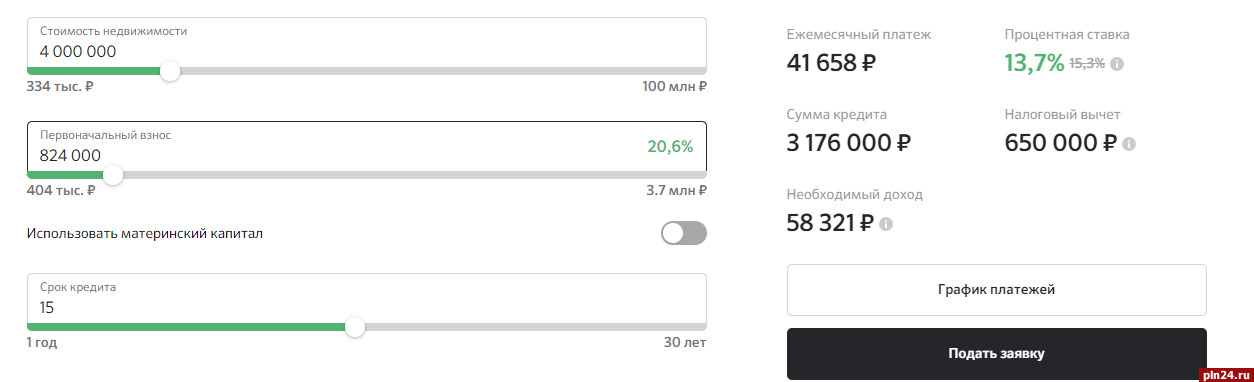

Посмотрим на цифры. Минимальная ставка по базовой программе в одном из самых популярных банков сейчас составляет 13,7%. Первоначальный взнос - от 10,1%. То есть, для покупки квартиры на вторичном рынке стоимостью 5 млн рублей потребуется предварительно накопить хотя бы 505 тысяч рублей. Но в таком случае ставка будет выше, для её снижения необходимо больше вложений — процент зависит от объёма средств, имеющихся у заёмщика.

Ежемесячный платёж при таком раскладе просто непосильный, а переплата безумная - 6 657 535 рублей, что больше суммы кредита и стоимости купленного жилья в целом. А нужный для оформления уровень доходов вызывает лишь грустный вздох. Многие ли псковичи могут похвастаться зарплатой в 80 тысяч рублей, которая требуется для одобрения кредита? Даже относительно обеспеченный заёмщик после положительного решения и оформления ипотеки станет нищим, так как все деньги придётся отдавать банку.

Финансовая картина чуть более приятнее, если найти недвижимость на миллион дешевле. Тогда переплата будет поменьше — вы «подарите» банку «квартиру» стоимостью 4 319 150 рублей, то есть такую же, как купили сами. И только если сможете перед этим накопить кругленькую сумму на первоначальный взнос, чтобы снизить ставку до 13,7%. В общем, звучит как что-то из области фантастики. Как и ежемесячный платёж по кредиту порядка 40 тысяч рублей — это больше, чем средняя зарплата в Псковской области. По официальным данным, на 1 июля она составляла 34 740 рублей. Ни для кого не секрет, что по факту — ещё меньше, особенно за пределами областного центра.

Есть подозрение, что одна из целей увеличения кредитных ставок - развитие сельских территорий, откуда народ бежит толпами. Раз уж разрекламированная «Сельская ипотека» на ситуацию не влияет (а по факту вообще не работает: мизерные объёмы финансирования улетучиваются мгновенно, на данный момент приём заявок в большинстве банков «временно приостановлен»), повысим-ка стоимость жилья в городах. Тогда жители небольших населённых пунктов будут вынуждены остаться на насиженном месте, так как финансово не потянут переезд в мегаполис и не смогут купить там жильё даже по льготным программам.

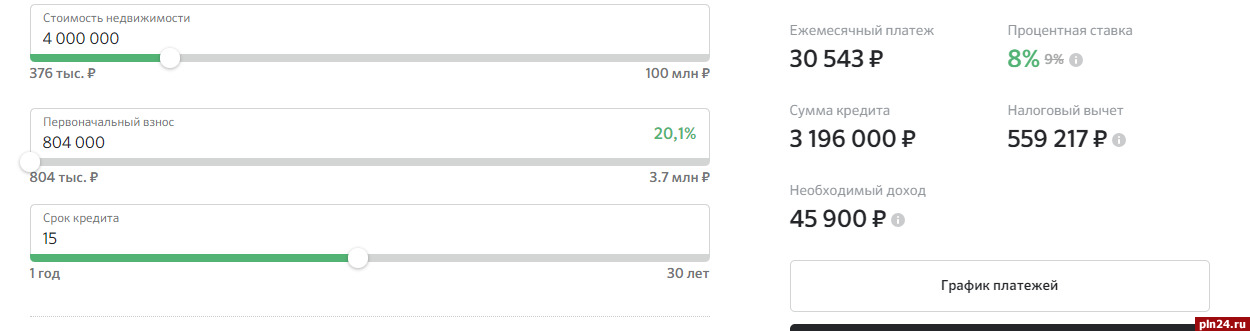

Ипотека с господдержкой сейчас выдаётся в среднем под 8%. Семья, мечтающая о двушке в новостройке, может подобрать подходящий вариант в Пскове примерно за 4 млн рублей. Для приобретения такой квартиры нужно иметь на счету 800 тысяч рублей (а ведь когда-то за эти деньги можно было купить полноценную однушку во вторичке!) и постоянный доход не ниже 46 тысяч рублей в месяц. Ежемесячный платеж составит 30 543, общая переплата за 15 лет - 2 300 833 рубля. Не слишком радужно, но чуть более перспективно, чем покупать готовое жильё.

Посему рынок вторички в результате повышения ставок по кредитам пострадает больше всех. Ипотечные программы для квартир, которые ранее уже были предметом сделок, всегда оставляли желать лучшего. А теперь способны повергнуть в уныние. С наступлением осени жильё на вторичном рынке стало продаваться хуже — собственники не готовы снижать цену, а покупателям не потянуть такое приобретение на изменившихся условиях банков.

Спрос на новостройки тоже находится в шатком состоянии. С одной стороны, квартиры от застройщика доступнее с точки зрения ставок, с другой — не у всех есть деньги на первоначальный взнос. При этом не все девелоперы охотно идут на кредитование, так как опасаются, что люди просто не смогут выплатить займ в сложившейся экономической ситуации.

Гораздо радостнее застройщики встречают тех, кто может позволить себе покупку недвижимости за наличку, — таких единицы. Многие не скрывают, что ориентируются на покупателей из числа лиц, участвующих в СВО, и членов их семей. Так как только у них сейчас есть «живые» деньги.

К слову, и вторичный рынок рассчитывает на эту категорию граждан. Недавно знакомые продавали квартиру в Пскове — её купил офицер, другие выставили на продажу дом в Порхове — пришла жена военного. Зная, что некоторым уже повезло найти платёжеспособного покупателя, остальные продавцы замерли в ожидании: вдруг, и к ним придёт человек с нужной суммой на руках.

Возможно, именно поэтому цена жилья ни на первичном, ни на вторичном рынке не снижается. А в некоторых случаях даже может подрасти, в том числе из-за взмывающего ввысь курса доллара. Те, кто видит взаимосвязь валюты и рубля, считают, что российские деньги с каждым днём всё больше обесцениваются. И лучше вложить накопления при их наличии в недвижимость, которая всегда будет в цене. Пскова это касается в меньшей степени, опять же в связи с уровнем благосостояния населения, а вот в Санкт-Петербурге уже заметили рост стоимости недвижимости — счастливые обладатели миллионов ринулись скупать жильё. А те, кто может позволить себе ипотечную квартиру в новостройке, пытаются не упустить возможность воспользоваться программами с господдержкой, пока и их не откорректировали в худшую сторону.

Что в данной ситуации делать всем остальным гражданам, которые по каким-то причинам не могут оформить льготный займ, не слишком понятно. Вторичная ипотека стала неподъемной. Многие из тех, кто пару месяцев назад был готов обзавестись квартирой или домом, вынуждены отложить свои планы до лучших времён. Только вот наступят ли они? Кто-то верит в то, что через пару месяцев жильё может подешеветь. Другие надеются на лояльность банковских организаций и более-менее вменяемые проценты. Третьи бросаются в омут и оформляют кредит на существующих условиях, втайне рассчитывая на выгодное рефинансирование в будущем. А все остальные, не готовые ни к одному из вышеперечисленных сценариев, продолжают сидеть у разбитого корыта и привыкать к мысли, что доступного жилья больше нет и, видимо, не будет. Ипотека нынче — удел богатых.

Ульяна Ловыгина