Жизнь без льготной ипотеки

1 июля случилось неизбежное: завершилась программа льготной ипотеки на новостройки. С момента её запуска в апреле 2020 года улучшить свои жилищные условия смогли сотни тысяч россиян вне зависимости от состава их семей и нуждаемости. Те, кто по разным причинам не успел воспользоваться выгодным предложением, в обозримом будущем вряд ли могут рассчитывать на привлекательный процент, если только не попадут в список «привилегированных» граждан, которых поддерживает государство. На данный момент в стране фактически не осталось безадресных кредитов на недвижимость с низкими ставками, и это, с какой стороны ни посмотри, плохо.

Господдержка - всё

В июне спрос на льготную ипотеку под 8% годовых, которую субсидировало государство, ожидаемо вырос. Пытаясь «запрыгнуть в последний вагон», люди, имеющие хоть какие-то накопления, ринулись в банки за одобрением покупки жилья на первичном рынке.

Ажиотажный спрос наблюдался по всем госпрограммам, в том числе и по «Семейной ипотеке», изменения выдачи которой были анонсированы ранее.

Они вступили в силу 10 июля. Теперь на ставку в размере 6% при покупке квартиры в новостройке или строительство индивидуального жилого дома могут рассчитывать семьи, где есть хотя бы один ребенок в возрасте до 6 лет, и некоторые другие категории граждан. К примеру, проживающие в малых городах или регионах с низкими объёмами строительства, имеющих индивидуальные программы развития (Псковская область вошла в их число) — таким заёмщикам требуется иметь как минимум двух несовершеннолетних детей вне зависимости от их возраста. Также «Семейную ипотеку» на новостройки могут получить семьи, где есть ребенок-инвалид.

Меры поддержки выше перечисленных категорий граждан рассчитаны до 2030 года, поэтому у семей, нуждающихся в приобретении жилья и не успевших обзавестись потомством, ещё есть время это сделать. С одной стороны, дело нехитрое, с другой — не каждый способен реализовать это на практике в силу разнообразных причин. Даже если семья в силах накопить 20% на первоначальный взнос, что при нынешних ценах непросто, с пополнением может выйти неувязочка — и всё, граждане, проходите мимо, в улучшении жилищных условий вы не нуждаетесь.

Для бездетных пока что есть другой вариант доступного приобретения жилья в ипотеку — записаться в айтишники, которые до конца текущего года могут воспользоваться займами под 5%. С учётом наличия требований к стажу и средней заработной плате времени остаётся совсем немного, особенно для тех, кто только начинает осваивать IT-профессию. Поторопитесь, скоро и вам придётся рожать детей, если захотите обзавестись недвижимостью на льготных условиях.

Все остальные (бездетные, имеющие детей неподходящего возраста и в недостаточном количестве, специалисты «менее востребованных специальностей») уже сейчас барахтаются за бортом и с грустью смотрят на ставки по базовым программам. Все они привязаны к ключевой, которая сегодня сохраняется на уровне 16% (при этом Банк России допускает ее повышение до 17-18%). В программах кредиторов это выражается в среднем в 22-23%. Вне зависимости от того, какое жильё хочет приобрести заёмщик — на первичном или вторичном рынке.

Эксперты утверждают, что спрос даже под такой грабительский процент сохраняется, но верится в это с очень большим трудом.

Денег нет

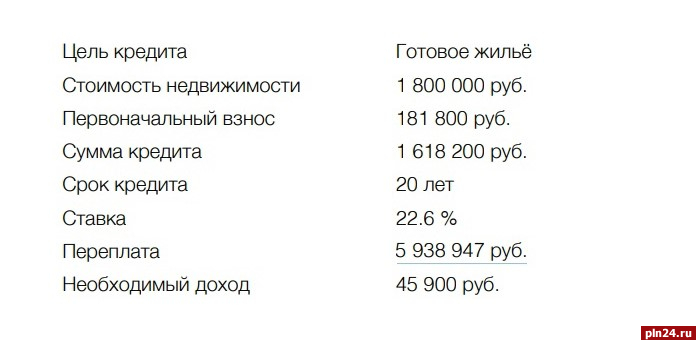

Достаточно открыть сайт объявлений и кредитный калькулятор любого из банков. В Пскове самую дешевую малогабаритную однушку без ремонта во вторичке сейчас можно найти за 1,7-1,8 млн рублей. Для того, чтобы оформить её в ипотеку на 20 лет, потребуется порядка 180 тысяч рублей собственных средств, доход на уровне 45 тысяч рублей и возможность ежемесячно отдавать не менее 30 тысяч честно заработанных только на обслуживание кредита (а есть еще коммуналка, необходимость наведения порядка в купленном жилье и масса повседневных нужд). Переплата при таком раскладе составит почти 6 млн рублей.

Жильё с хорошим ремонтом, большей площади, расположенное в развитом микрорайоне или в новом доме, естественно, обойдется дороже. Цена на студии в строящихся многоэтажках начинается от 2 млн рублей при условии, что вы готовы подождать пару лет и после заехать в «голые стены». Отделка от застройщика возможна, но тоже стоит денег.

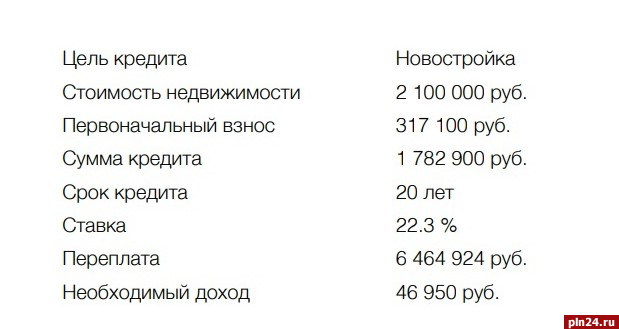

Вопрос: откуда их брать? В том числе и на первоначальный взнос, который на новостройки почему-то выше. Один из крупных банков предлагает условия по первичке, аналогичные тем, что описаны выше для вторички. С той лишь разницей, что для покупки самой дешевой студии на стадии строительства дома потребуется внести 15,1% первоначального взноса (317 тысяч).

Условия рассчитаны предварительно и на сайте одного банка, но, думается, у всех остальных предложения мало отличаются, и суть остаётся прежней: самому обычному псковичу, привыкшему относить себя к «среднему классу», подобный займ потянуть очень сложно.

Представим рандомную девушку, которая хочет обзавестись собственным гнёздышком. Спутника жизни она пока не встретила, соответственно, и рожать не от кого, чтобы попасть в список «льготников». Она снимает квартиру в Пскове за 10 тысяч рублей плюс коммуналка при зарплате 30 тысяч рублей — давайте будем откровенны, именно таков средний доход в областном центре, что бы там ни говорила официальная статистика. Сколько лет, тягот, невзгод и лишений ей потребуется, чтобы по крупице накопить на первоначальный взнос? Даже подумать страшно. И трудно понять, на что она будет жить в случае одобрения ипотеки, если вообще его каким-то чудом получит при таком-то доходе.

Между тем, страницы СМИ пестрят заголовками о том, что самые дешёвые квартиры в новостройках продаются именно в Псковской области. Тут не поспоришь — в сравнении с рядом других регионов жильё у нас достаточно не дорогое, причём представлено в ассортименте. Только доступнее оно от этого не становится, поэтому многие люди год за годом продолжают жить в съёмных квартирах, стоимость которых, впрочем, тоже растёт.

SuperJob не так давно представил результаты исследования, по результатам которого 38% псковичей заявили, что ипотеку взять выгоднее, чем снимать жилье. Возможно, что-то в этом есть, но в настоящее время кредитование сильно проигрывает аренде. Из аргументов в пользу займа очевидным кажется только то, что у вас будет собственное жильё, больше не придётся платить «чужому дяде». Да только на смену арендодателю придёт банк с грабительским процентом и бешеной переплатой. Люди, более-менее способные складывать два плюс два, прекрасно понимают, что такая игра не стоит свеч. Кого-то банально «жаба душит» отдавать кредитным организациям суммы, явно не соизмеримые качеству приобретаемого на эти средства жилья.

Самые расчётливые и не имеющие никаких преференций от государства обратили взоры в сторону частных домов, на которые ранее распространялись льготные условия программы с господдержкой. Но теперь большинство кредитных организаций выдают ипотеку для приобретения/строительства жилья в зоне ИЖС по тем же ставкам, что и для квартир. С учётом того, что индивидуальные домовладения, как правило, стоят дороже, это ещё менее посильный груз, чем «бетонная коробка».

Некоторые застройщики во взаимодействии с банками оставили пониженные ставки на строительство зданий, у ряда кампаний есть выгодные предложения для отдельных категорий заёмщиков, например, пенсионеров. А единственной льготной программой, которая на сегодняшний день распространяется на частные домовладения, в том числе готовые, является «Сельская ипотека».

Вариант не вариант

По ней можно взять кредит под 3% (0,1 — на приграничных территориях, к которым наш регион не относится). Условия весьма заманчивые, вот только втиснуться в эту программу весьма не просто. Требования крайне жёсткие. К примеру, готовое жильё от частного лица должно быть не старше пяти лет, от юридического — не старше трёх. Согласитесь, количество подобных предложений на рынке крайне ограничено и самые хорошие варианты разлетаются, как горячие пирожки. Даже несмотря на то, что они зачастую продаются без отделки и требуют довольно крупных вложений в дальнейшем.

Ещё один немаловажный нюанс данной программы — жильё должно быть расположено в сельской местности, к переезду в которую не каждый готов. Как и к обслуживанию частного дома, проживание в котором сопряжено с рядом забот, не беспокоящих квартирантов.

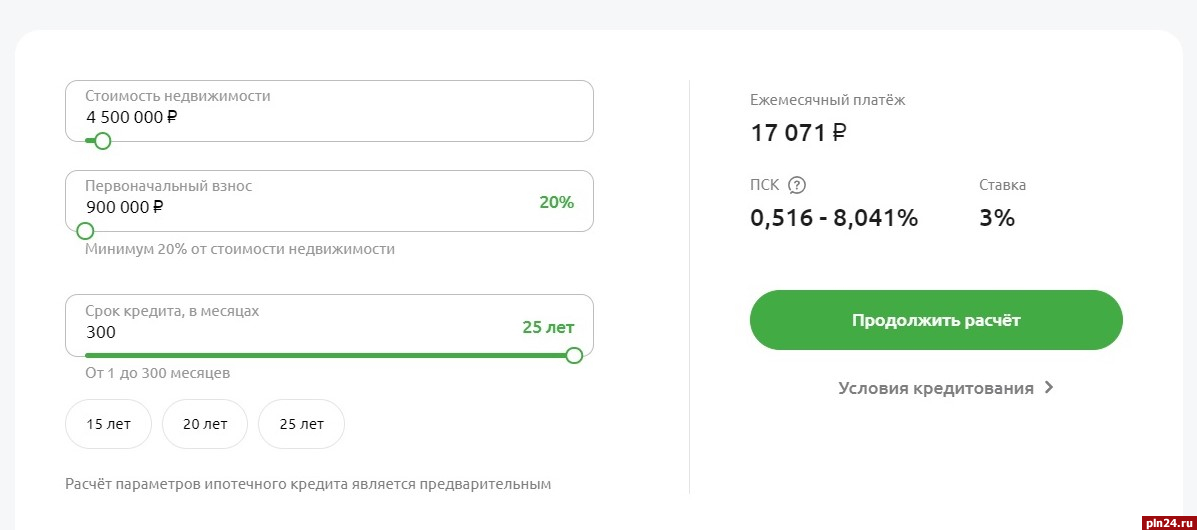

Возьмём ту саму девушку, которая всё ещё грустит в съёмной квартире. Допустим, она решила поселиться в пригороде Пскова, где можно купить жильё по «Сельской ипотеке», каким-то чудом нашла деньги на первоначальный взнос и даже получила одобрение в одном из немногих банков, которые работают с данной программой. Предварительный расчёт показал, что ежемесячный платёж невелик, и застройщик обещает уложиться в кратчайшие сроки — построить за 4 месяца дом по каркасной технологии, причём с отделкой.

Но даже при соблюдении всех условий кредитования и покупки дома в формате «заезжай и живи», сможет ли наша девушка его содержать в дальнейшем? Да, застройщик может довести до ума все коммуникации, но обслуживать-то их не обязан. Кто будет чинить внезапно вышедший из строя кран или лопнувшую трубу? В управляющую компанию не обратишься по причине её отсутствия. Придётся решать вопрос самостоятельно, и так как сантехническими навыками может похвастаться редкая представительница прекрасного пола, потребуется вызов профессионала. Это тоже деньги, причём немалые. А потом вдруг прохудится крыша, забарахлит газовый котёл, в непогоду погаснет свет и перестанет работать вообще всё, на него завязанное. Из дома донесётся крик отчаяния.

Таким образом, получается, что и «Сельская ипотека» больше рассчитана на семьи (к счастью, к наличию детей требований пока нет — три раза плюнем и постучим), а одиноким гражданам, особенно женщинам, шиш с маслом. Не смогла создать ячейку общества, значит, и собственного жилья тебе не положено.

Я уже писала о том, насколько это нечестно по отношению к «нельготным» категориям граждан (как к женщинам, так и мужчинам), и, скорее всего, ещё не раз напишу. Хотя прекрасно понимаю, что поиски справедливости обычно ни к чему не приводят, таков наш мир. Но раз уж мы встали на путь «адресности», хотелось бы, чтобы у людей стало больше возможностей вклиниться в этот самый адресный список нуждающихся. Не для того, чтобы накупить как можно больше квартир с целью заработка на них, как поступали некоторые заёмщики по ипотеке с господдержкой, а с самой очевидной целью — иметь крышу над головой.

Например, неплохим вариантом стала бы ипотека для специалистов определённых специальностей — не только IT, но и других, не менее востребованных. Так у человека, не имеющего своего жилья, будет гораздо больше шансов им обзавестись. Не получилось создать семью — вдруг удастся освоить новую профессию, представителям которой доступен льготный займ? Также при участии крупных работодателей, которых в нашем регионе немало, можно было бы запустить корпоративную ипотеку для сотрудников, что заодно поспособствовало бы притоку кадров.

Пока что это всё только мечты на фоне сворачивания большинства льготных программ и ужесточения условий по оставшимся. Держим кулачки за то, чтобы они стали реальностью.

Ульяна Лаблюк